10月27日は

衆議院議員の選挙です

また選挙?

という感じですが😥

でも

投票に行かない選択肢は

ありません

それはなぜなのか?

書いてみます😊

🍀詳しいプロフィールはこちら

選挙といえば

今年の都知事選

記憶に新しいですよね

(色んな意味で…)

でも

私が選挙に対して

以前より関心を

持つようになったのは

昨年のこと…

ちょうど

昨年の10月に

埼玉県から

とんでもない条例案が

出されたんです💦

(報道を見た方も

いるのでは)

その時のブログ↓

子育てしている家庭からは

不満しか出ないだろうという

内容だったんですね💦

私はまさに

子育て中の埼玉県民!

他人事では

ありませんでした😥

結局

県民の署名や

批判が殺到し

この条例案は

白紙に戻りました

確かこの条例案は

出されてから採決日まで

10日くらいのスケジュール

だったかと思います

そんな短い時間で

・情報をキャッチした人

・声を挙げた人

・実行に移した人

がいたわけですね

実際にそれで

県が動いたわけですから

人の声って

すごく影響があるんだなと

感じたのです

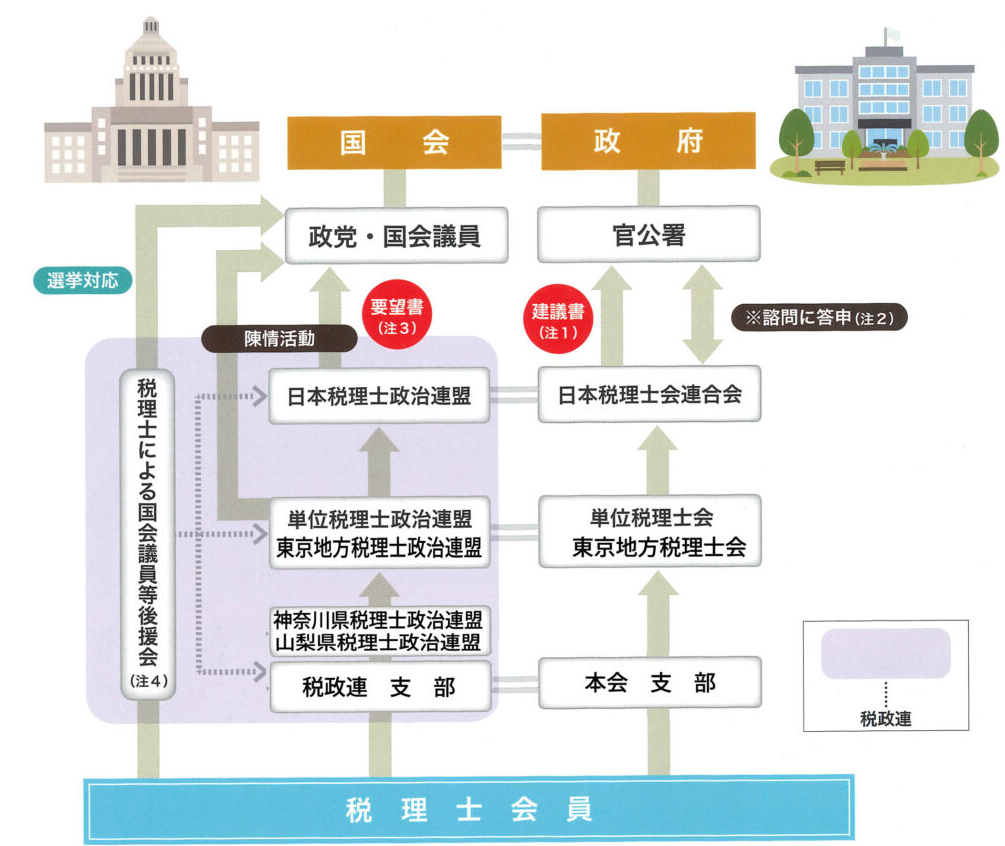

実は税理士も

声を挙げる機会があります

税制建議といって

国に税制のあり方や要望を

意見するものです

全国の税理士の

代表として

税理士会は

国の権限のある機関に

税制の意見を

言うことができるんです

東京地方税理士政治連盟HP

税理士として

日々税務に携わっていると

「この制度変だよね」とか

「今の時代に合ってないよ~」とか

色々思うところがあります💦

例えば

今年の建議で

私たちが意見を出したのは

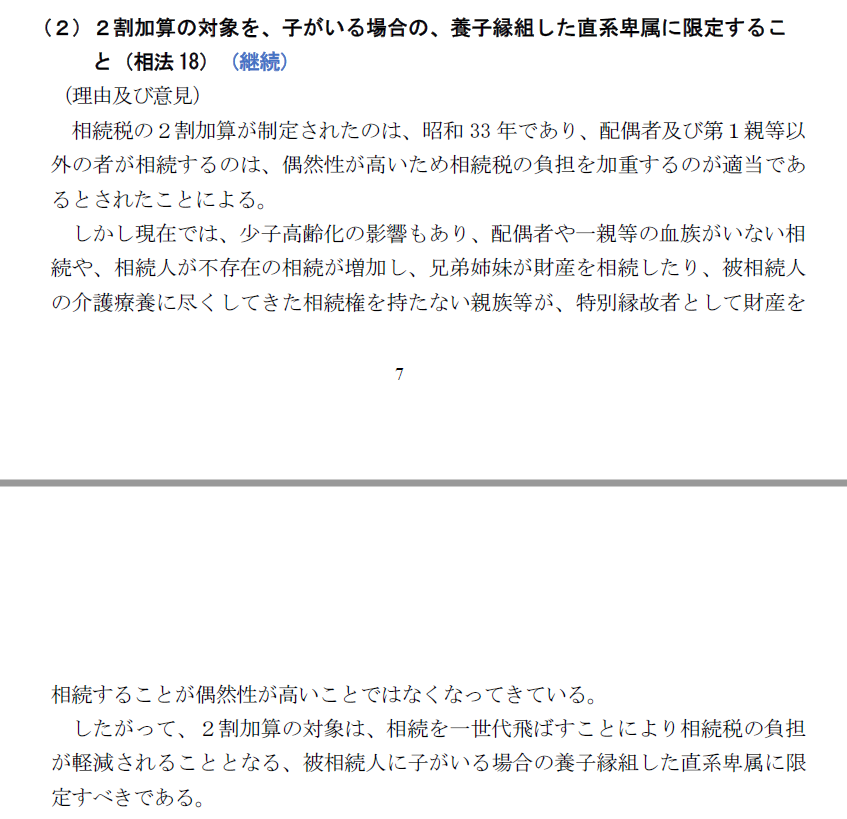

相続税の2割加算

の見直しです

相続税の2割加算とは

故人様からみて

一親等の血族や

配偶者以外の人が

相続をした場合に

その人の相続税を

2割増しにするという

制度です😥

簡単に言うと

故人様の兄弟姉妹の方が

相続したり

代襲相続ではない

孫が相続する場合を

指します

なぜこんな制度が

あるのかというと

一般的に

相続するのは

配偶者や子どもが

多いです

なので

兄弟姉妹が相続するのは

偶然性が高いよね、

というのが理由の一つ

すごく簡単に

言ってしまえば

棚ぼた的な

要素が強いからですね

もう一つの理由は

世代飛ばしによる

相続税課税の回避が

あるからです

![]()

ところが

実務をやっている者としては

兄弟姉妹が相続人に

なることは

(言葉は乱雑ですが)

もはや一般的では?

と感じています

今はご家庭を

持たない方も多く

お子様がいるとは

限りません

弊所のお客様も

兄弟姉妹が相続人になる

ケースは

50%ほどあります

そんな時代背景から

2割加算の見直しが

必要と意見を出しました😊

以前から要望が

出ているようですね↓

令和7年度 税制及び税務行政に関する意見書(関東信越税理士会)

ちなみに

前回のブログでも

2割加算について

触れています↓

![]()

ところで

税理士たちが

声をあげた結果

どうなっているのでしょう?

さすがに全部通る…

というわけでは

ありませんが

建議したものが

実現しているものがあります↓

東京地方税理士政治連盟HP

税金って

嫌なイメージを

お持ちの方が多いと思います

でも政治=税金

と言っても

過言ではありません

自分が行っても

変わらないから

選挙に行っても意味がない?

納税は

立派な社会貢献ですが

要望があるなら

選挙に行かない選択肢は

ないと思うのです😊

税理士がこうして

声をあげ続けても

全部が通るわけではありません

ゼロをイチにするのは

簡単なことではありませんが

声をあげ続けなければ

ゼロのままです

✨相続手続きガイド公開中✨

身内が亡くなったけれども

手続きは何をやればよいの・・・?

調べる時間が無い、

調べてもよくわからない・・・

そういった方々に向けて

代表的な相続手続きをまとめています

よろしければご覧ください↓

🍀相続手続きガイド2024年版

中澤君衣税理士事務所って

どんな税理士事務所?

興味を持たれた方は

↓こちらをご覧ください↓

🍀「相続税専門」って何が違うのか?

🍀うちの事務所の無料相談は一味違います

🍀ただ相続税申告書を作るだけじゃないんです

「やっぱり”相続税専門”って違うんですね」

「自分ではとてもできることではないと分かり、

お願いしてよかったです!」など

お客様からは嬉しいお声を

頂戴しております

弊所に相続税申告のご依頼を

検討中の方は

無料でご相談いただけます😊

お問い合わせフォームか

公式LINEよりご連絡ください

🍀お問い合わせフォーム

(リンク先の「無料面談のお問い合わせはこちら」のボタンをクリックしてください)

🍀公式LINE![]()