1月~6月に相続が発生した方に

知っておいていただきたい

お話です!

撮影:井ノ上陽一さん(写真をクリックするとサイトに移動します)

🍀詳しいプロフィールはこちら

相続税の申告はすぐにできるとは限らない

相続税の申告を

早めに終わらせたい!

というご要望は

多く見受けられます

相続税の申告・納税は

亡くなってから10カ月以内なので

すごく時間があるわけではないため

早めに完了して安心したいという

お声はよく伺いますね

相続税の計算は

亡くなった日時点の

財産の金額を基に計算します

ところが

亡くなった日時点の金額が

すぐに分かるとは限らない場合があるのです

それは

不動産をお持ちの方が

1月~3月までに

亡くなった場合です

実は不動産の金額は

ある時点を過ぎないと

確定しないからです

今回は

令和8年2月に亡くなったと仮定して

ご紹介します

土地の評価は7月以降に可能

土地の評価は

路線価や倍率という

指標をもって評価します

相続税の計算では

亡くなった年の

路線価や倍率を

使います

ところが

その年の路線価や倍率は

毎年7月1日に

国税庁から発表されます

つまり

令和8年2月に亡くなった場合は

令和8年7月の発表が出ないと

正確な土地の評価ができない…

ということなのです

路線価図(国税庁HP)

ちなみに

私たち税理士が評価する場合は

予め過去の路線価や倍率で

土地の評価をしておいて

7月に新しい路線価などが

発表されたら入れ替える、

ということをやっています😊

土地については

1月から6月の間に

相続が発生した場合

相続税の申告は

7月以降でないと

出せないことになります

家屋の評価は4月頃から可能

一方で建物の方は

どうかというと

亡くなった年の

固定資産税評価額を

使います

こちらは

4月1日以降に

最新の評価額が分かります

一番手っ取り早いのは

毎年4月以降に送られてくる

固定資産税の課税明細書を

確認することですね😊

【固定資産税評価額とは?】

毎年4~5月頃に

不動産のある市区町村から

固定資産税の課税明細書が

送られてきます

川口市の場合↓

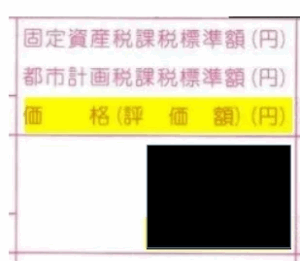

納税通知書にある

価格(評価額)という部分が

固定資産税評価額です↓

固定資産税評価額は

原則として

3年に一度見直されるため

評価替えの年以外は

変わらないことが多いです

次の評価替えは

令和9年度(2027年)です

ただし

増改築などの事情がある場合は

評価替えの年でなくても

評価額が変わる可能性がありますので

念のため

最新の評価額を確認しておくと

安心です✨

相続税の試算をしたい場合は?

そうはいっても

どのくらい相続税がかかるのか

知りたい!

と思う方もいらっしゃるでしょう

そんな時にできる方法を

お伝えします😊

直近の固定資産税の課税明細書を使う

もしお手元に

昨年分といった

直近の固定資産税の課税明細書があれば

試算に使うことができます

市区町村に行って

名寄帳(なよせちょう)や評価証明書でも

可能です😊

固定資産課税台帳の閲覧

名寄帳や評価証明書の取得には

手数料がかかります

もし市区町村の窓口に行ける

という場合は

固定資産課税台帳を閲覧することで

固定資産税の評価額(価格)を

確認することが可能ですので

活用してみるのも一つの方法です😊

市区町村によっては

閲覧ではなく

名寄帳の発行のみを

行っているところもあるようです

(越谷市など)

詳しくは

不動産がある市区町村に

お問い合わせください

川口市の場合は

こちらをご覧ください↓

あわせて読みたい

あくまでも

試算のための方法です

正式な相続税の申告には

使えませんので

ご注意くださいね🚨

🍀お問い合わせフォーム

(リンク先の「無料面談のお問い合わせはこちら」のボタンをクリックしてください)

🍀公式LINE(お問い合わせ専用)![]()

✨相続手続きガイド公開中✨

身内が亡くなったけれども

手続きは何をやればよいの・・・?

調べる時間が無い、

調べてもよくわからない・・・

そういった方々に向けて

代表的な相続手続きから

相続に強い税理士の選び方まで

まとめています😊

よろしければご覧ください↓

🍀相続手続きガイド2026年版

中澤君衣税理士事務所って

どんな税理士事務所?

興味を持たれた方は

↓こちらをご覧ください↓

🍀「相続税専門」って何が違うのか?

🍀うちの事務所の無料相談は一味違います

🍀ただ相続税申告書を作るだけじゃないんです

「やっぱり”相続税専門”って違うんですね」

「自分ではとてもできることではないと分かり、

お願いしてよかったです!」など

お客様からは嬉しいお声を

頂戴しております

弊所に相続税申告のご依頼を

検討中の方は

無料でご相談いただけます😊

お問い合わせフォームか

公式LINEよりご連絡ください

🍀お問い合わせフォーム

(リンク先の「無料面談のお問い合わせはこちら」のボタンをクリックしてください)

🍀公式LINE![]()