前回からお伝えしているのは

賃貸不動産を

相続するときの

注意点です

前半はこちら↓

前半だけでも

もういいよ~💦

となりそうですが(笑)

他にも

気をつけなければ

ならないことがあります

今日は

税金面の留意点を

ご紹介します

撮影:井ノ上陽一さん(写真をクリックするとサイトに移動します)

🍀詳しいプロフィールはこちら

相続税以外の税金にも注意!

実は賃貸不動産を

相続したときは

相続税以外の税金のケアも

必要なんです!

次のセクションで

注意点をまとめましたので

チェックしてみてくださいね!

登録免許税がかかる

こちらは不動産の名義を

亡くなった方から

相続人の名義に変える

登記の際にかかる税金です

登録免許税は

賃貸不動産だけではなく

通常の不動産にもかかります

ちなみに

不動産を取得したときは

不動産取得税という別の税金も

合わせてかかりますが

相続による取得の場合は

かかりません

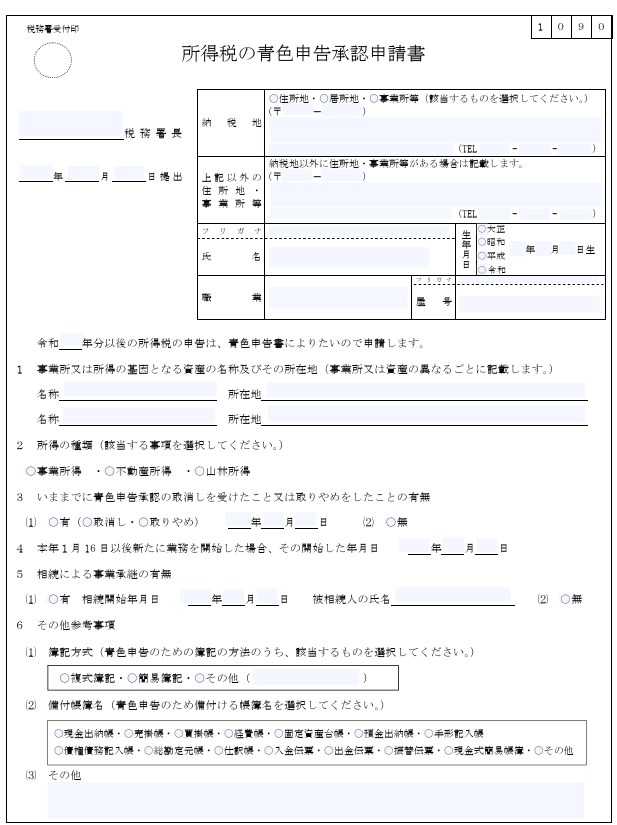

所得税は青色申告の申請書を出す!

前半のブログでも

お伝えしましたが↓

賃料収入を受け取る相続人様の

所得によっては

所得税の確定申告が必要になることが

あります

不動産賃貸によって

得た所得は

一般的に不動産所得に

分類されます

ここで気にしてほしいのは

青色申告かどうか?です

青色申告にすると

不動産所得の金額から

一定の金額を

差し引くことができます

(青色申告特別控除といいます)

結果として

所得税が減らせる!

というわけなのです

青色申告特別控除を

使うには次の要件を

満たす必要があります

私がここで

お伝えしたいのは

青色申告のやり方ではなく

そもそも

青色申告したいです!と

税務署に出す申請のことです↓

実はこの申請書、

好きな時に出せばいいってもんではなく…!

出すタイミングが

決まっているんです~💦

出すタイミングは

以下の通りです↓

【亡くなった方が青色申告していない場合】

青色申告をしようとする年の3月15日まで

(1月16日以降に不動産事業をするのであれば

事業開始の日から2カ月以内)

【亡くなった方が青色申告していた場合】

①その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

②その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

③その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

亡くなった日によって

提出期限が違うんですよ😭😭

しかも結構短いので

注意です!

もし賃貸不動産の遺産分割が

この期限内に決まらない場合は

相続人全員が一度

青色申告承認申請書を出しておく、

といったこともやるときがあります

そうすれば

誰が相続しても

青色申告することができますからね😊

消費税も忘れずに!

消費税は馴染みのある税金かと

思いますが

自分で消費税を納める経験って

事業されていなければ

そこまでお目にかかるものではないでしょう

もしテナントを貸している、

という場合は

消費税の納税が

必要になるかもしれません!

(居住用の不動産であれば

消費税はかかりません)

そんなとき

考えなければならないのは

インボイス!

インボイスを

簡単に言うと

消費税の計算で使う

領収書のことです

テナントを借りている借主さんから

求められる可能性があります

(インボイスがないと

借主さんの消費税の計算の中で

経費扱いできないことがあるからです)

このインボイスは

発行する側(貸主)の登録が

必要になります

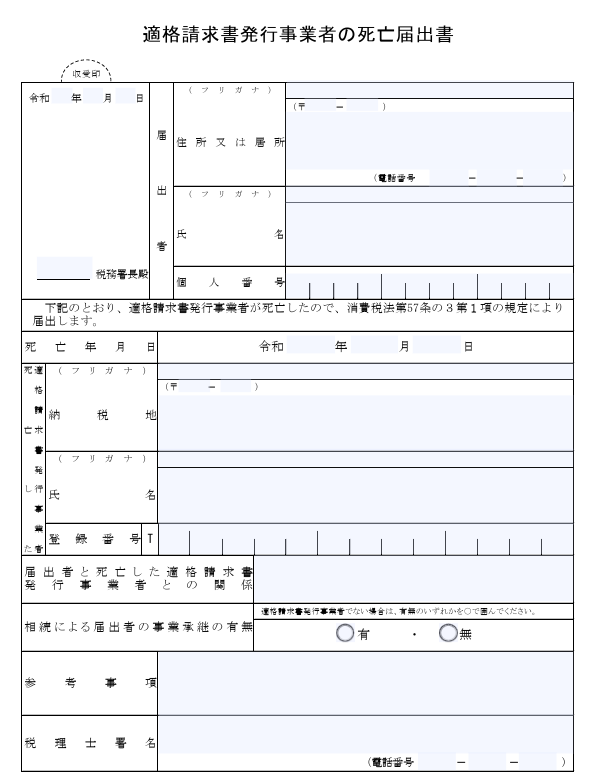

【亡くなった方がインボイス発行事業者の場合】

次の書類を

税務署に提出します

🍀適格請求書発行事業者の死亡届出書(亡くなった方の死亡届)

🍀適格請求書発行事業者の申請届出書(賃貸事業を引き継いだ相続人の申請書)

正直申し上げると

消費税が絡んできたら

税理士に相談されることを

おススメします

消費税は届出関係が

ものすごく大事で

プロの税理士でも

ミスが生じやすい部分だからです

今日は少し(?)

重ための内容でしたね😅

今回ご紹介した内容は

税理士が関与していると

このあたりも案内が

あるかと思いますが

ご自身で相続手続きを

進める場合には

抜けてしまう可能性があります💦

こういうのが

あるんだなあ~と

知っておくだけでも

違ってくるかと思います😊

✨相続手続きガイド公開中✨

身内が亡くなったけれども

手続きは何をやればよいの・・・?

調べる時間が無い、

調べてもよくわからない・・・

そういった方々に向けて

代表的な相続手続きから

相続に強い税理士の選び方まで

まとめています😊

よろしければご覧ください↓

🍀相続手続きガイド2025年版

中澤君衣税理士事務所って

どんな税理士事務所?

興味を持たれた方は

↓こちらをご覧ください↓

🍀「相続税専門」って何が違うのか?

🍀うちの事務所の無料相談は一味違います

🍀ただ相続税申告書を作るだけじゃないんです

「やっぱり”相続税専門”って違うんですね」

「自分ではとてもできることではないと分かり、

お願いしてよかったです!」など

お客様からは嬉しいお声を

頂戴しております

弊所に相続税申告のご依頼を

検討中の方は

無料でご相談いただけます😊

お問い合わせフォームか

公式LINEよりご連絡ください

🍀お問い合わせフォーム

(リンク先の「無料面談のお問い合わせはこちら」のボタンをクリックしてください)

🍀公式LINE![]()